平均成本法/DCA是什麼?有何優點及缺點?極速了解計算回報方法!

在 2026 年這個演算法主導、資訊瞬息萬變的金融市場中,「擇時進場」已成為連資深交易員都感到頭痛的難題。面對地緣政治引發的劇烈波動與 AI 浪潮帶來的估值起伏,投資者最常問的不是「買什麼」,而是「幾時買」。平均成本法(Dollar Cost Averaging, DCA),這套被巴菲特推崇備至、雖然傳統卻極其有效的投資策略,在 2026 年的理財邏輯中依然是「對抗人性弱點」與「管理市場噪音」的最強武器。

什麼是平均成本法 (DCA)?

平均成本法(Dollar Cost Averaging) 的核心邏輯極其簡單:「定時、定額、不論價」。

投資者不再試圖預測市場的低點或高點,而是將預定的投資總額拆分成若干等份,在固定的時間間隔(如每月 1 號、每週一)投入指定的資產(如標普 500 ETF、比特幣或優質藍籌股)。

核心運作機制

當市場價格下跌時,同樣的金額可以買入更多的單位;當市場價格上升時,買入的單位則會減少。

平均成本法的四大優點

1. 克服人性恐懼與貪婪 (Psychological Edge)

在 2026 年,市場的情緒波動往往被社交媒體與 AI 預測放大。當市場暴跌時,大多數人會因為「恐懼」而停止入市,甚至割肉離場;當市場暴漲時,又會因為「FOMO (錯失恐懼症)」而高位接貨。

DCA 策略透過自動化操作,強制將投資行為與情緒剝離,讓你能在眾人恐慌時保持紀律吸納廉價籌碼。

2. 攤平購買成本 (Cost Averaging)

長期而言,市場是向上發展的,但中間充滿波動。透過 DCA,你購買資產的成本會趨向於這段時間的平均價格,而非單次買入的極端價格。這有效地降低了在「歷史高位」一次過投入所有資金的風險。

3. 無需盯盤,節省「精神預算」

2026 年的專業人士生活節奏極快。DCA 讓你不需要每天花數小時分析 K 線圖或解讀聯委會的會議紀要。一旦設定好自動投撥,你唯一需要做的就是確保戶口有足夠餘額,將時間留給家人與事業。

4. 發揮複利效應的「門票」

複利的威力在於時間。DCA 讓你能夠儘早開始投資(Start Early),即便是每月幾千港元的「閒錢」,透過定時投入,能確保你始終留在市場內(Stay in the Market),這比試圖預測市場走勢更具勝算。

平均成本法的缺點與限制

1. 牛市中的「獲利稀釋」

如果市場處於強勁的單邊上升趨勢(如 2026 年初某些 AI 核心板塊的表現),DCA 的表現通常會遜於一次過投(Lump Sum Investment)。因為你推遲了資金入市的時間,後續買入的成本越來越高。

2. 「死錢」的機會成本

如果市場長期處於橫行整理,你的資金會緩慢地分批投入,這意味著大部分現金在初期可能只躺在銀行賺取微薄利息,未能充分發揮資產增值的作用。

3. 無法完全規避市場下行風險

DCA 雖然攤平了成本,但如果該資產本身缺乏基本面(如垃圾股或泡沫資產),價格跌跌不休且永不反彈,那麼「平均成本」只會讓你越陷越深。DCA 前提必須是**「優質且具長期成長潛力的資產」**。

極速了解計算回報方法!(實戰案例)

要理解 DCA 的威力,我們必須透過數字來說話。

案例模擬:

假設小明打算投資某資產,每月固定投入 $10,000 港元,為期 4 個月。

| 月份 | 投入金額 (A) | 每單位價格 (P) | 買入單位 (U = A/P) |

| 第 1 月 | $10,000 | $100 | 100.00 |

| 第 2 月 | $10,000 | $80 | 125.00 |

| 第 3 月 | $10,000 | $60 | 166.67 |

| 第 4 月 | $10,000 | $110 | 90.91 |

| 總計 | $40,000 | 平均市價: $87.5 | 總單位: 482.58 |

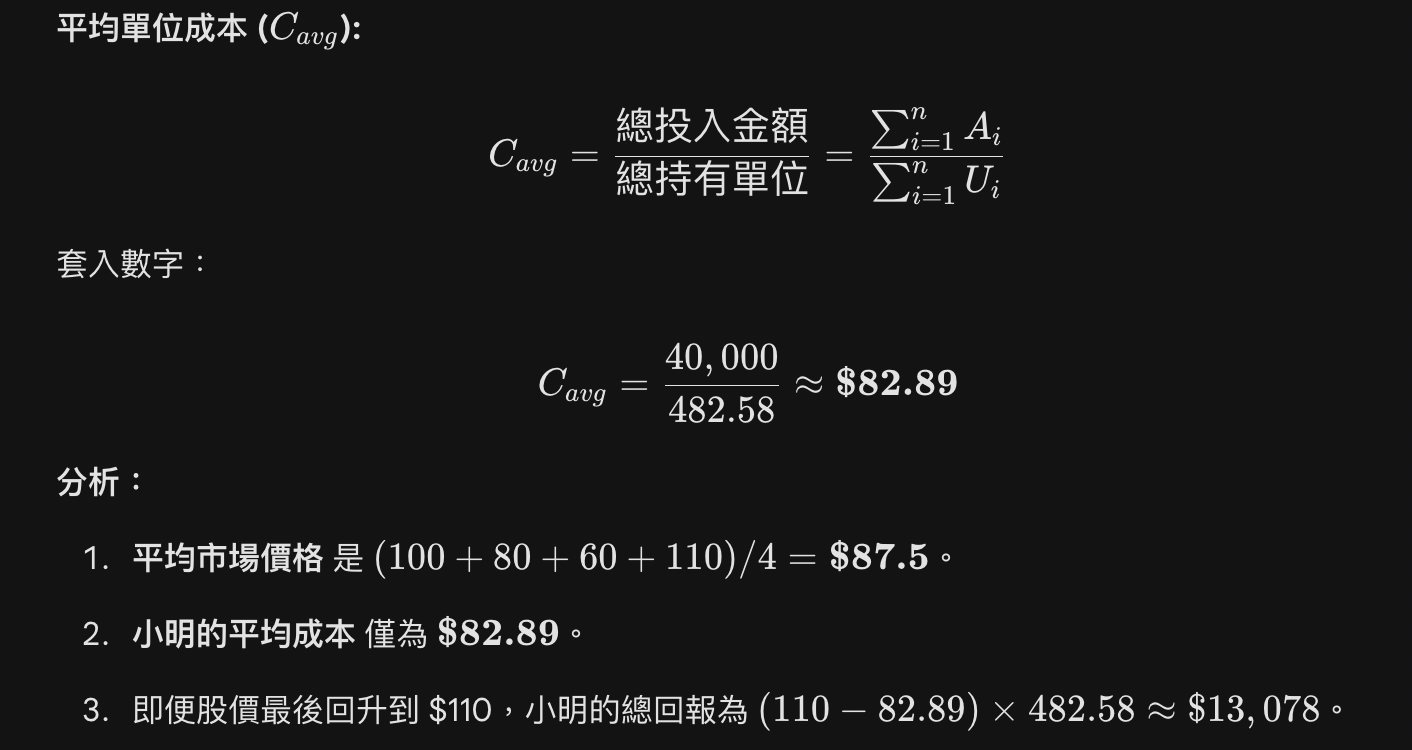

計算公式與結果

我們可以使用 LaTeX 來精確表達平均成本的計算:

結論: 在市場波動時,DCA 讓你以低於「平均市價」的成本累積資產。

DCA vs. 一次過入市 (Lump Sum Investment)

在 2026 年,這是一個永恆的爭論。我們將兩者進行深度對比:

| 比較項目 | 平均成本法 (DCA) | 一次過入市 (LSI) |

| 資金運用 | 逐步投入,流動性較佳 | 一次過投入,心理壓力較大 |

| 進場風險 | 低 (避開單一高位) | 高 (容易買在山頂) |

| 牛市表現 | 較差 (成本被拉高) | 優秀 (初期已買滿) |

| 熊市表現 | 優秀 (不斷攤平) | 較差 (眼睜睜看著資產縮水) |

| 手續費成本 | 較高 (多次交易) | 較低 (單次交易) |

| 適用對象 | 小資族、穩健長線投資者 | 專業交易員、手持大額現金者 |

2026 年實踐 DCA 的專業建議

踏入 2026 年,DCA 的執行工具已高度智能化。

- 善用 AI 自動調倉: 許多券商已推出「智慧 DCA」,當市場估值過高時自動減低投入額,過低時自動增加。

- 選擇高流動性 ETF: 如 VOO (標普 500) 或 2800.HK (盈富基金),這類資產具備長期向上的歷史慣性,是 DCA 的完美標的。

- 設定「熔斷」後的加碼機制: 當市場單日跌幅超過 3% 時,除了定額投資,可以手動加碼一份。這在 2026 年被稱為「DCA+」。

- 忽視雜音: 在實踐 DCA 期間,不要理會媒體所謂的「世界末日」或「最後登船機會」。時間是 DCA 的朋友,波動是 DCA 的燃料。

結語:DCA 不只是方法,更是一種生活態度

平均成本法並非追求回贈最大化的「致富密碼」,而是一套確保你能**「留在賽場」**的生存法則。在 2026 年這個不確定的時代,能夠穩健地累積資產、不受情緒左右、並能安穩入睡,這本身就是一種極大的投資成功。

專家指南:

你目前的現金流狀況,是否足以支撐為期 24 個月的 DCA 計劃?如果你擔心目前的資產估值處於歷史高位(如某些 AI 龍頭股),我可以為你分析如何結合「價值平均法 (Value Averaging)」來動態調整你每月的投入金額。