香港買樓2026:程序、印花稅、佣金、首期全攻略

2026 年的香港樓市在經歷週期性調整後,正迎來穩定的新常態。無論是首次置業或是換樓客,面對多變的按揭息率與政策細節,掌握一套完整的攻略至關重要。本文將從選樓、簽約到收樓的每一個關鍵步驟,深度解析印花稅、首期及各項隱藏成本,助你在 2026 年的買樓路途上,少走彎路,穩中求勝,圓你置業之夢。

2026 年置業環境概覽

在 2026 年,香港政府早於數年前實施的「全撤辣」政策(取消 SSD、BSD、NRSD)已成為市場常態。這意味著市場流動性增加,但也考驗買家的眼光。目前息率雖然從高位回落,但仍維持在一定水平,因此財務負擔能力依然是置業者的核心課題。

買樓程序:從睇樓到收樓的九大步驟

置業是一場持久戰,從最初的衝動到最後拿到鑰匙,通常需要 2 到 3 個月的時間。以下是 2026 年標準的交易流程:

1. 財務預算與初步估價

在睇樓前,必須先了解自己的負擔能力。建議先找銀行進行「預先批核」(Pre-approval),了解按揭成數。

提醒: 2026 年的估價相對嚴謹,銀行可能會根據物業的樓齡、地段及近期成交價給出保守估值。

2. 選定物業與議價

尋找地產代理睇樓。若選中物業,便與業主展開議價。

3. 簽訂臨時買賣合約 (PSPA)

一旦雙方達成共識,便簽訂「臨約」,並支付俗稱**「細訂」**的定金(通常為樓價的 3% 至 5%)。

4. 委託律師

買賣雙方各需委託律師。律師會負責查驗地契、準備正式合約及安排業權轉讓。

5. 簽訂正式買賣合約 (FSPA)

一般在臨約簽署後的 14 天內完成。此時需補足「大訂」(通常與細訂合共為樓價的 10%)。

6. 申請按揭

拿到正式合約後,立即向 3 至 4 間銀行申請按揭。2026 年的按揭申請已趨向全面數位化,批核時間約需 2 至 4 週。

7. 驗樓

在成交前的一至兩週,買家有權進行最後一次驗樓,確保屋內狀況與合約相符。

8. 簽署轉讓契與支付餘款

在成交日(Completion Day)前,律師會要求買家將餘款、印花稅及其他雜費存入律師行帳戶。

9. 收樓取匙

成交當日,經律師樓確認款項交收後,便可正式收樓。

首期計算:10% 就能上車?

在 2026 年,按揭保險計劃(按保)依然是首置客的救星。

1. 住宅物業按揭成數

根據目前的政策,物業價值與最高按揭成數的關係如下表所示:

| 物業價值 (HK$) | 最高按揭成數 (有按保) | 所需首期 (估計) |

| 1,000 萬或以下 | 90% | 10% |

| 1,000 萬至 1,125 萬 | 80% - 90% (上限 900 萬) | 10% - 20% |

| 1,125 萬至 1,500 萬 | 80% | 20% |

| 1,500 萬至 3,000 萬 | 70% | 30% |

2. 壓力測試的現況

雖然 2024 年政府已暫停了加息 2 厘的壓力測試,但銀行仍會進行**「供款與入息比率」 (DSR)** 的審核。一般要求供款不超過家庭入息的 50%。

2026 年最新印花稅 (Stamp Duty) 解析

自從「辣招」成為歷史,現在香港永久性居民購買首個物業,僅需支付第 2 標準稅率 (Scale 2)。

Scale 2 稅率簡表:

- 100 萬或以下: $100

- 300 萬至 352 萬: $100 + 超過 300 萬之 10%

- 450 萬至 600 萬: 2.25%

- 900 萬至 1,008 萬: $270,000 + 超過 900 萬之 10%

- 1,008 萬至 2,000 萬: 3.75%

- 2,000 萬以上: 4.25%

範例: 購買 600 萬的物業,印花稅為 $6,000,000 \times 2.25\% = \$135,000$。

佣金與其他隱藏成本

除了首期和印花稅,買樓還有一系列「隱形成本」,建議預留樓價的 5% 至 7% 作為緩衝。

- 地產代理佣金: 習慣上為樓價的 1%。

- 小技巧: 在淡市或購買新盤時,佣金可能有商議空間,或由發展商代付。

- 律師費: 一般二手樓約 $10,000$ 至 $20,000$ 不等,視乎物業複雜程度。

- 按揭保險費 (MIP): 若申請 9 成按揭,需支付一筆一次性的保費(可加借入按揭)。

- 保險費用: 火險、家居保險。

- 裝修與傢俬: 這是最大的變數,建議每百呎預算 10 萬港元。

壓力測試與按揭計算

在 2026 年,按揭主要分為 H 按 (HIBOR-based) 及 P 按 (Prime-based)。目前市場主流為 H 按,但銀行會設有封頂利率。

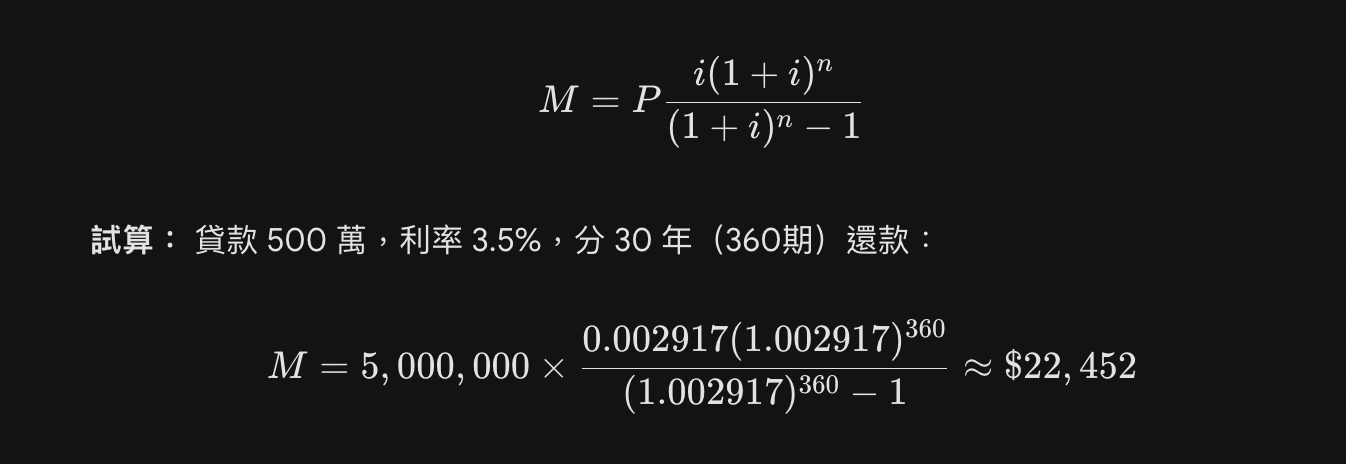

每月供款計算公式

假設貸款額為 $P$,年利率為 $r$(月利率則為 $i = r/12$),還款期為 $n$ 個月,每月供款 $M$ 的公式如下:

買新樓 (一手) vs 二手樓:2026 版對決

1. 新樓 (New Builds)

- 優點: 發展商提供高折扣或回贈、免佣金、全新裝修、有保養期。

- 缺點: 溢價通常較高、管理費昂貴、交樓日期可能有變數。

- 付款方式: 分為「即供」及「建期」。2026 年較多買家選擇建築期付款,以便在收樓前保留現金流。

2. 二手樓 (Secondary Market)

- 優點: 即買即住、間隔實用、周邊配套成熟、議價空間大。

- 缺點: 需要支付 1% 佣金、可能涉及較大額的維修費、按揭年期可能受樓齡限制(遵循「75/80 減樓齡」原則)。

置業心法:2026 年的特別提醒

面對 2026 年的市場,有兩點需要特別注意:

- 地契續期問題: 隨著 2047 年逐漸接近,部分買家對長年期地契有疑慮。政府已通過法律確保地契自動續期,但買家在選擇 2047 年前到期的物業時,應確認律師已處理相關手續。

- ESG 與節能: 2026 年的租務市場非常看重環保。具備「綠色建築認證」的屋苑,未來在轉售或出租時往往更具優勢。

結語: 買樓是人生大事,切忌跟風。2026 年的香港樓市已告別「瘋漲」年代,轉向用家主導。在下訂之前,請務必反覆計算自己的現金流,並預留至少 6 個月的供款作為緊急儲備金。